【要チェック】ふるさと納税が住民税で正しく反映されているか確認しよう!

この記事を読むのに必要な時間は約2分です。

「ふるさと納税が住民税で正しく控除されているか」の確認方法

POINT

- ふるさと納税は、確定申告書を提出している場合、所得税・住民税それぞれから控除!

※ワンストップ特例の場合、全額が住民税からの控除! - 所得税は確定申告で控除され、住民税は市区町村から5~6月頃に送付される住民税決定通知書で控除を確認!

- 住民税の控除が稀に間違えている可能性があるため、以下の方法でチェック!

確認方法

- 住民税決定通知書と所得税の確定申告書を用意します。

- 以下となっていれば、適切な処理がされていますのでOKです(僅かな差額は生じます)。

計算式

ふるさと納税額-2,000円=「(1)所得税の控除額」+「(2)住民税の控除額」

(1)所得税の控除額

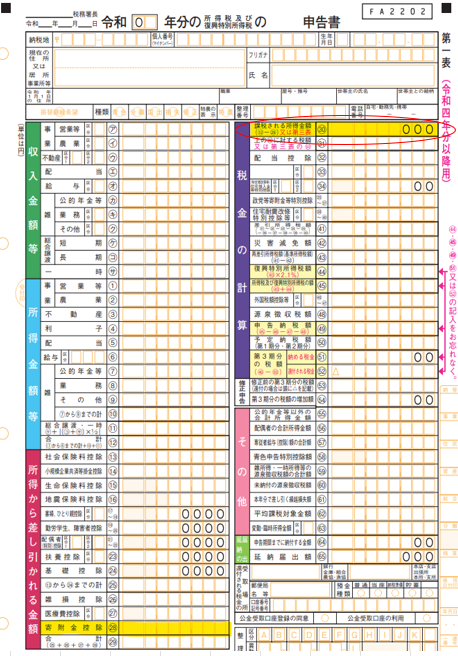

① 確定申告書の第一表㉚欄「課税される所得金額」(下記の赤丸)を税率表に当てはめ、所得税の税率を確認します。

<確定申告書の第一表>

出所:国税庁

<所得税の税率表>

出所:国税庁『所得税の税率』

② 以下の計算式で「所得税の控除額」を算出します。

(ふるさと納税額-2,000円)×「所得税の税率」×1.021(復興特別所得税)

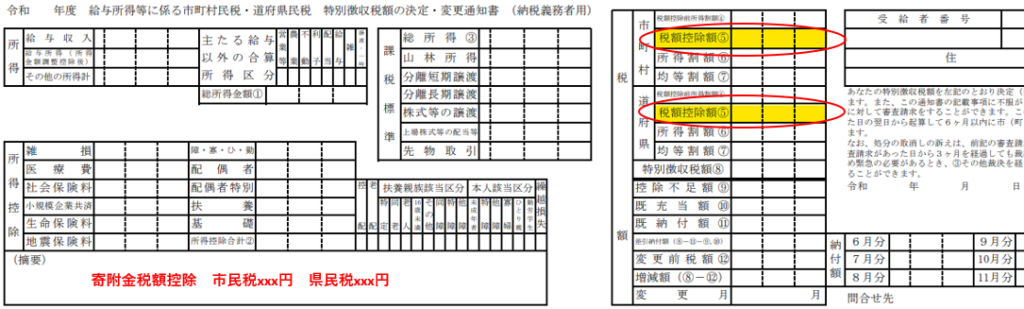

(2)住民税の控除額

住民税決定通知書の「市民税・県民税の税額控除額」を合計します(摘要欄に記載されていることもあります)。

出所:総務省『第三号様式別表』を加工して作成

具体例

例)ふるさと納税額が22,000円で、確定申告書第一表㉚欄が4,000,000円の場合

(1)所得税の控除額

(22,000円-2,000円)× 20% × 1.021 = 4,084円

(2)住民税の控除額

15,916円(住民税決定通知書より確認)

(3)計算式への当てはめ

(22,000円-2,000円)=4,084円+15,916円

- 計算式が成り立っており、ふるさと納税が住民税から正しく控除されていることを確認!

※記事の内容は、投稿時点での税法その他の法令に基づき記載しています。法令または公的機関や専門家に相談の上、ご自身の判断の基でご利用下さい。