【意外と知らない】帳簿書類の保存ルール!

この記事を読むのに必要な時間は約2分です。

保存対象書類や保存期間について解説

POINT

- 基本的に会計・税務に関する書類は全て取っておこう!

- 個人事業主の保存期間は、青色申告か白色申告か問わず「7年」!

- 法人の保存期間は、保守的に「10年」!

何を保存するの?保存期間は?

1. 個人事業主

以下の通り、保存対象によって保存期間が変わりますが、ここでは簡単に「7年」と覚えておきましょう。

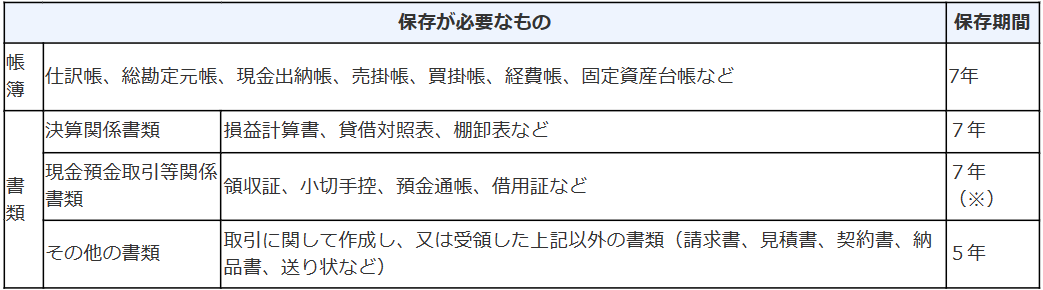

(1)青色申告

出所:国税庁『記帳や帳簿等保存・青色申告』

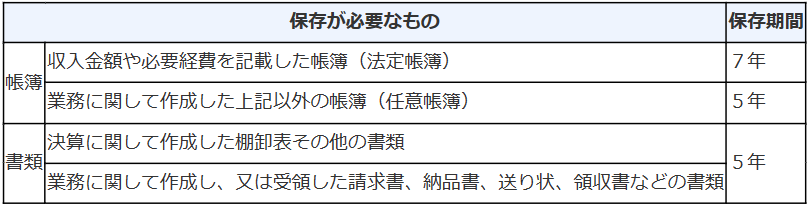

(2)白色申告

出所:国税庁『記帳や帳簿等保存・青色申告』

2. 法人

| 帳簿 | 総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳など |

| 書類 | 決算関係書類(貸借対照表、損益計算書、棚卸表など)、現金預金取引等関係書類(領収証、小切手控、預金通帳、借用証など)、その他の書類(請求書、見積書、契約書、納品書、注文書、源泉徴収簿など) |

(1)原則:確定申告書の提出期限から7年となります。

例)

| 決算期 | 確定申告書提出期限 | 保存期間 |

|---|---|---|

| 令和5年12月期 | 令和6年2月末 | 令和13年2月末 |

(2)例外:青色申告で欠損金(所得が赤字)が生じた事業年度は、10年間となります。

例)

| 決算期 | 確定申告書提出期限 | 保存期間 |

|---|---|---|

| 令和5年12月期 | 令和6年2月末 | 令和16年2月末 |

上記は税法の保存期間となりますが、会社法では10年の保存が義務となっているため、法人の場合には保守的に「10年」と覚えておきましょう。

保存方法は?

こちらについては、電子帳簿保存法の改正がありましたので次回の記事でご紹介します。

- 過去のものは確定申告が終わったから捨ててOKという認識は誤りですので、保存期間が経過するまでは捨てずに取っておきましょう!

※記事の内容は、投稿時点での税法その他の法令に基づき記載しています。法令または公的機関や専門家に相談の上、ご自身の判断の基でご利用下さい。